Comprendre les performances des traders dans le cadre du copy trading BloFin

February 9, 2026 at 04:07 PMVotre page de profil offre un aperçu clair des performances de votre portefeuille.

Indicateur | Description |

PnL | Pertes et profits réalisés + non réalisés |

| Retour sur investissement (ROI) | Indicateur qui mesure la rentabilité ou l'efficacité du portefeuille. Formule: ROI = [PnL / Solde de base maximal du compte]

|

Ratio de Sharpe | Mesure le rendement d'un portefeuille par rapport à son niveau de risque. Un ratio de Sharpe plus élevé indique un rendement plus attractif par rapport au niveau de risque Formule: Ratio de Sharpe = Rendement annualisé / Volatilité annualisée

|

Drawdown maximal (MDD) | Le Drawdown Maximum (MDD) mesure la plus forte baisse de la valeur nette des actifs entre un pic et le creux de la valorisation sur une période donnée. Un MDD plus élevé indique un risque plus important. Formule: MDD = (ROI actuel - ROI le plus élevé enregistré) / (1 + ROI le plus élevé enregistré)

|

Taux de réussite | Le rapport entre le nombre de transactions réalisant un profit et le nombre total de transactions. Formule: Nombre de positions clôturées bénéficiaires / Nombre total de positions * 100 %

|

Actifs sous gestion (AUM) | Montant investi par le Lead Trader + Montant total investi dans le copy trading |

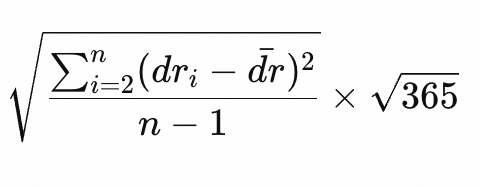

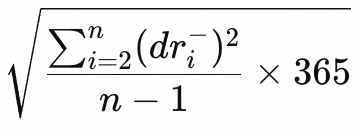

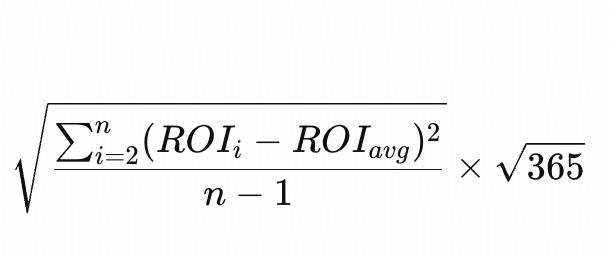

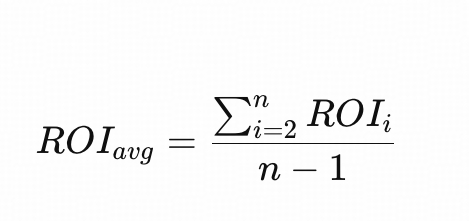

Volatilité | Mesure l'amplitude des fluctuations des performances de trading d'un trader sur une période donnée. Formule:  |

Faible volatilité | Indique que les performances d'un trader connaissent des fluctuations relativement faibles, reflétant un style de trading plus stable et prudent. |

Ratio de Calmar | Mesure le rendement du portefeuille d'un trader par rapport à sa baisse maximale sur une période donnée. Un ratio Calmar plus élevé indique un meilleur rendement avec un contrôle plus efficace des baisses (drawdown). Formule: Ratio de Calmar = ROI / Drawdown maximum |

Ratio de Sortino | Mesure le rendement du portefeuille d'un trader par rapport au risque de baisse lié à ses performances de trading. Un ratio de Sortino plus élevé indique de meilleurs rendements avec un risque de baisse moindre. Formule: Ratio de Sortino = (rendement journalier moyen × 365) / risque de baisse

|

Tags du trader

Nom du Tag | Définition |

Top ROI | Les 15 traders ayant obtenu le meilleur retour sur investissement au cours des 30 derniers jours |

Top des rendements | Les 15 traders qui ont généré les meilleurs rendements pour les copieurs. |

Risque faible | Les traders qui ont enregistré un drawdown maximal le plus faible au cours des 30 derniers jours. |

Étoile montante | Nouveaux traders avec un ROI élevé dans les 7 derniers jours. |

Haute fréquence | Les traders ayant effectués plus de transactions que les autres Lead Traders au cours des 30 derniers jours. |

Fréquence faible | Les traders qui ont effectués moins de transactions que les autres Lead Traders au cours des 30 derniers jours. |

Effet de levier élevé | Les traders dont l'effet de levier moyen utilisé au cours des 30 derniers jours est supérieur à 20X. |

Effet de levier faible | Les traders dont le levier moyen utilisé au cours des 30 derniers jours est inférieur à 10X. |

Cet article a-t-il été utile ?

Partager

Articles liés

- Trader: La fonction SyncMaster

- Copiers: Comment commencer à faire du copy trading ? (depuis l'App)

- Modes de Copy trading - Smart Copy, Montant Fixe, et Ratio Fixe

- Copiers: Comment se lancer dans le copy trading ? (Depuis le site Web)

- Copy Trading : Règles relatives à l'intéressement aux bénéfices des traders