Понимание эффективности трейдера в копитрейдинге BloFin

February 8, 2026 at 11:17 PMСтраница вашего профиля предоставляет наглядный обзор эффективности вашего портфеля.

Индикатор | Описание |

PnL | Реализованная + Нереализованная прибыль или убыток |

| Доходность инвестиций (ROI) | Метрика, измеряющая прибыльность или эффективность портфеля. Формула: ROI = [PnL / Максимальный базовый баланс аккаунта]

|

Коэффициент Шарпа | Измеряет доходность портфеля относительно его риска. Более высокий коэффициент Шарпа указывает на более привлекательную доходность с учётом риска. Формулы: Коэффициент Шарпа = годовая доходность / годовая волатильность

|

Максимальное снижение (MDD) | Максимальная просадка (MDD) измеряет наибольшее снижение Чистой стоимости активов от пика до последующей впадины за определенный период. Более высокий MDD указывает на повышенный риск. Формула: MDD = (Текущая ROI - Самая высокая зафиксированная ROI) / (1 + Самая высокая зафиксированная ROI)

|

Процент побед | Отношение количества сделок, приносящих прибыль, к общему числу сделок. Формула: Количество прибыльных закрытых позиций / общее количество позиций * 100%

|

Активы под управлением (AUM) | Сумма инвестиций главного трейдера + Общая сумма инвестиций копитрейдинга |

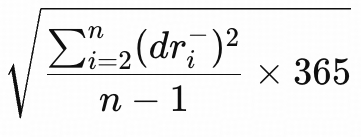

Волатильность | Измеряет, насколько изменяется торговая эффективность трейдера в течение определённого времени. Формула:  |

Низкая волатильность | Указывает на то, что показатели трейдера испытывают относительно небольшие колебания, что отражает более стабильный и консервативный торговый стиль. |

Коэффициент Calmar | Измеряет доходность трейдера относительно максимального снижения за тот же период. Более высокий коэффициент Калмара указывает на лучшую доходность с более сильным контролем понижения. Формула: Коэффициент Calmar = ROI / Максимальное снижение |

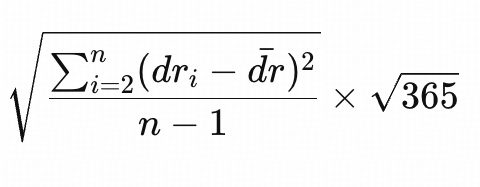

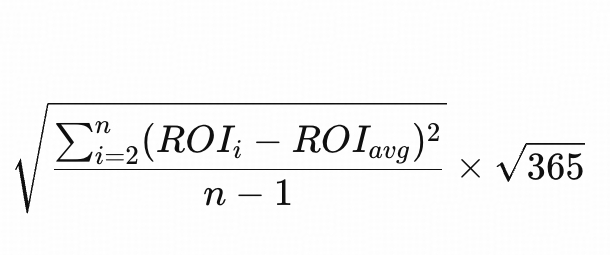

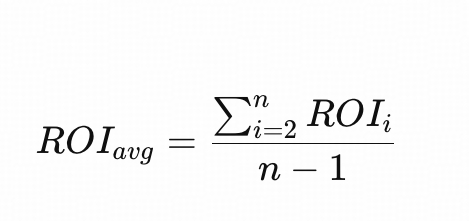

Коэффициент Сортино | Измеряет доходность трейдера относительно риска снижения его торговой динамики. Более высокий коэффициент Сортино указывает на лучшую доходность с меньшим риском снижения. Формула: Коэффициент Сортино = (средняя дневная доходность × 365) / Риск снижения

|

Торговые теги

Теговое имя | Определение |

Топ ROI | Топ-15 трейдеров, получивших самый высокий ROI за последние 30 дней. |

Максимальная прибыль | Топ-15 трейдеров, показавших наибольшую доходность для копирующих. |

Низкий риск | Трейдеры с наименьшей максимальной просадкой за последние 30 дней. |

Восходящая звезда | Новые трейдеры с высоким ROI за последние 7 дней. |

Высокая частота | Трейдеры, которые торговали чаще других ведущих трейдеров за последние 30 дней. |

Низкие частоты | Трейдеры, которые за последние 30 дней торговали реже, чем другие ведущие трейдеры. |

Высокое кредитное плечо | Трейдеры, чье среднее кредитное плечо, использованное за последние 30 дней, превышает 20X. |

Низкое кредитное плечо | Трейдеры, чье среднее кредитное плечо, использованное за последние 30 дней, ниже 10X. |

Была ли эта статья полезной?