Розуміння ефективності трейдера в копітрейдингу BloFin

February 8, 2026 at 11:25 PMСторінка вашого профілю надає чіткий огляд ефективності вашого портфоліо.

Індикатор | Опис |

PnL | Реалізований + нереалізований прибуток або збиток |

| Рентабельність інвестицій (ROI) | Метрика, яка вимірює прибутковість або ефективність портфеля. Формула: ROI = [PnL / Максимальний базовий баланс акаунта]

|

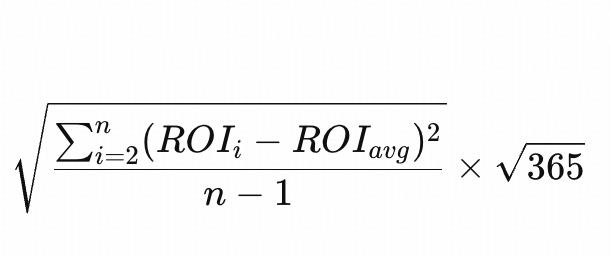

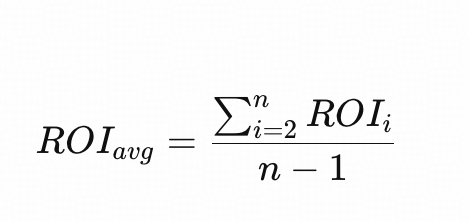

Коефіцієнт Шарпа | Вимірює дохідність портфеля відносно його ризику. Вищий коефіцієнт Шарпа свідчить про більш привабливу дохідність з урахуванням ризику. Формули: Коефіцієнт Шарпа = Річна дохідність / Річна волатильність

|

Максимальна просадка (MDD) | Максимальна просадка (MDD) вимірює найбільше падіння Чистої вартості активів від піку до наступного мінімуму протягом заданого періоду. Вищий показник MDD вказує на більший ризик. Формула: MDD = (Поточна рентабельність інвестицій - Найвища зареєстрована рентабельність інвестицій) / (1 + Найвища зареєстрована рентабельність інвестицій)

|

Відсоток прибуткових угод | Співвідношення кількості угод, що принесли прибуток, до загальної кількості угод. Формула: Кількість прибуткових закритих позицій / Загальна кількість позицій * 100%

|

Активи під управлінням (AUM) | Сума інвестицій головного трейдера + Загальна сума інвестицій копітрейдингу |

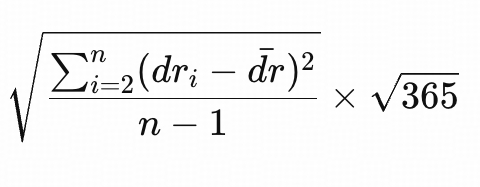

Волатильність | Вимірює, наскільки коливаються торгові показники трейдера протягом певного періоду часу. Формула:  |

Низька волатильність | Вказує на те, що показники трейдера зазнають відносно невеликих коливань, що відображає більш стабільний та консервативний стиль торгівлі. |

Коефіцієнт Калмара | Вимірює дохідність трейдера відносно максимальної просадки за той самий період. Вищий коефіцієнт Кальмара вказує на кращу прибутковість з сильнішим контролем просідання. Формула: Коефіцієнт Калмара = ROI / Максимальна просадка |

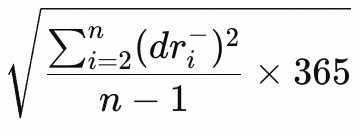

Коефіцієнт Сортіно | Вимірює дохідність трейдера відносно ризику зниження його торгових результатів. Вищий коефіцієнт Сортіно вказує на кращу прибутковість з нижчим ризиком зниження. Формула: Коефіцієнт Сортіно = (Середня щоденна прибутковість × 365) / Ризик зниження

|

Теги трейдера

Назва тегу | Визначення |

Найвища рентабельність інвестицій | Топ-15 трейдерів із найвищим ROI за останні 30 днів. |

Найбільший прибуток | Топ-15 трейдерів, які принесли найбільшу дохідність для копіювальників. |

Низький ризик | Трейдери, які досягли найнижчого максимального падіння за останні 30 днів. |

Висхідна зірка | Нові трейдери з високою рентабельністю інвестицій (ROI) за останні 7 днів. |

Висока частота | Трейдери, які торгували частіше, ніж інші провідні трейдери, протягом останніх 30 днів. |

Низька частота | Трейдери, які торгували рідше, ніж інші Провідні трейдери, протягом останніх 30 днів. |

Високе кредитне плече | Трейдери, чиє середнє кредитне плече за останні 30 днів перевищує 20X. |

Низький кредитний плече | Трейдери, чиє середнє кредитне плече за останні 30 днів нижче 10X. |

Чи була ця стаття корисною?